友情链接:

商场转头开yun体育网

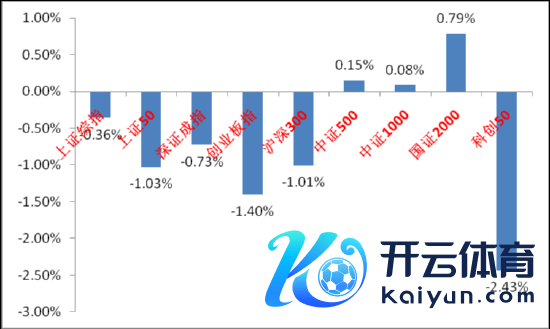

上周A股主要指数涨跌不一,交游厚谊有守护高位。

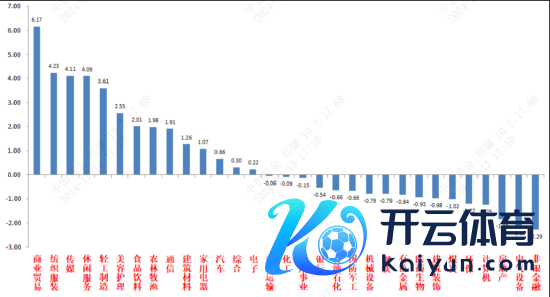

31个申万一级行业中,交易贸易、纺织服装和传媒施展相对较好。

A股主要指数周涨跌幅(%)

辛苦起原:wind;统计区间:2024/12/09-2024/12/13

申万一级行业周涨跌幅(%)

辛苦起原:wind;统计区间:2024/12/09-2024/12/13

宏不雅数据分析

11月外贸数据:以好意思元计,出口当月同比6.7%,前值12.7%;入口当月同比-3.9%,前值-2.3%;贸易顺差974.43亿好意思元,较前值扩大。数据合座略不足预期。11月出口全王人限制虽仍守护高位,但增速有回落。结构看,对主要出口宗旨国增速均边缘回落,对好意思出口增速反而基本捏平且全王人数达到2022年9月以来最高,在特朗普操纵施政和圣诞节操纵配景下有显然抢出口特征。后续,短期 “抢出口”仍将撑捏出口,但中始终看外需濒临较大不细目性。捏续护理战略加码下内需回升的情况。

11月通胀数据:11月CPI同比0.2%,涨幅较上月回落0.1个百分点;PPI同比下落2.5%,降幅比上月收窄0.4个百分点。CPI略不足预期。分项看,食物、出行价钱是主要拖累。PPI方眼前期战略开动产生后果,带动环比转好。采掘业和耐用消耗品是主要拉动项,巨额商品价钱有回升但原油链价钱延续负增长。通胀数据合座响应住户端压力仍存,战略在制造业上中游开动默契一定后果。

11月社融数据:新增东说念主民币贷款5800亿,预期9208亿,客岁同时1.09万亿;新增社融2.34万亿,预期2.9万亿,客岁同时2.46万亿;存量社融增速7.8%,前值7.8%;M2同比7.1%,预期7.4%,前值7.5%;M1同比-3.7%,预期-5.6%,前值-6.1%。社融数据总体仍弱但M1超预期,且住户中始终贷款蚁集两月同比多增;其他方面,住户短期贷款、企业中始终贷款、M2增速、财政开销等一齐偏弱;M1统计口径尚未告成,M1超预期原因可能在地产销售好转和前期企业支捏战略加快落地改善企业现款,后续,货币战略如故阐述将陆续宽松,低利率环境有望守护。

12月9日,中央政事局会议告捷召开,12月政事局会议的基调主要为总结全年任务完成情况和为下一年进行定调。在场合判断方面,示意本年GDP任务基本已完成,面对川普上台新场合初度提到“外部冲击”,在民生方面翰墨变多,高层与时俱进进一步正视问题。本次会议战略合座定调积极,示意来岁将“推论愈加积极有为的宏不雅战略”、“加强超旧例逆周期报复”、“推论愈加积极的财政战略”。其中“超旧例”三字为积年要紧会议初度说起,或标明潜在战略有筹谋要对现存框架进行冲突,归并“要鼎力提振消耗、提高投资效应、全所在扩大国内需求”表态来看,来岁财政大限制加杠杆以进行住户消耗补贴、提供科技鼎新支捏等“内需+科技”战略组合值得期待。

12月12日,中央经济职责会议在北京举行,分析现时经济场合,并对2025年宏不雅战略走向定调。合座基调与政事局会议筹商,大王人表述一致。和客岁经济会议主要不同点为提了5个统筹(有用商场+有为政府,总供给+总需求,教训新动能+更新旧动能,作念优增量+周转存量,进步质地+作念大总量,客岁是3个统筹),竭力作念到短期稳增长和始终阅兵间的均衡。近况方面提议外部不利影响加深,经济光明论提法磨灭。财政和货币方面更雅致了一些,明确示意进步赤字。行业方面,具体职责将“提振消耗”放在首位。其他新提法责罚内卷竞争责罚,发展东说念主工智能、推出促进生养战略等。

股市策略瞻望

上周A股商场交游厚谊小幅回暖。从基本面看,现在内需仍弱,战略预期方面有所进步。从资金面看,北向数据如故改为季度公布。其他方面两融数据守护较高位置,基金数据方面ETF数据守护净流入。

在弱现实强预期配景下,战略端要素对商场影响力加大。上周政事局会议和中央经济职责会议接连召开,在“定性”的方面立场满盈积极,表述基本适现时期商场的乐不雅预期。关于愈加“定量”的方针仍需恭候来岁的要害会议,商场在会议斥逐后振幅加重,之前交游战略预期的一些资金开动实现,雅致参加战略考据期。后续国表里具体战略节拍和试验后果对商场影响加大,分子端的盈利改善细目性不足仍需不雅察。但现在长利率债利率仍在捏续走低,且来岁货币战略已定调限度宽松,中始终在分母端为权力商场提供支捏加之商场热度仍高,故颤动行情应会捏续,但应偏强势颤动,建议不雅察商场筑底情况进行仓位回补和调仓。

行业上,关于偏防患的红利类行业,陆续建议树立一定仓位。颤动市中树立红利可赢得全王人收益或熨平颤动波动。低利率环境对红利作风酿成中始终流动性支捏。建议树立和化债、市值管制等主题干系的红利标的(化债和市值管制催化较为密集,中始终不雅察干系企业钞票欠债表和现款流量表诞生情况决定是否能实在重估估值,短期可树立更多收益市值管制的破净央企)、估值较低现款流牢固的公用、金融、贵金属等行业。而关于紧迫性较强的大王人标的,以寻找低位、细目性较好和厚谊面强势的为主。要点护理A股科技(催化细目性最高,受战略端影响相对较小,主题契机束缚泄露,仍需寻找相对有基本面撑捏和后续催化概率大的标的,应付其高波动性,短期护理自主可控、AI标的的海外映射、华为链、低空等标的)、顺周期(关于战略和基本面预期弹性高,但在战略考据期比拟起科技等板块胜率低。凭据风偏和催化树立以消耗为首的标的)、先进制造和出海类(寻找如电新、港股互联网、机械等行业中景气拐点操纵的标的、不雅察特朗普交游是否会带来出海类超跌契机)干系标的。

风险领导:本材料的信息均起原于已公开的辛苦,对信息的准确性、齐全性或可靠性不作任何保证。本材料中的不雅点、分析仅代表公司征询团队不雅点,在职何情况下本文中的信息或抒发的概念并不组成试验投资斥逐,也不组成任何对投资东说念主的投资建议和担保。任何媒体、网站、个东说念主未经本公司授权不得转载。

MACD金叉信号酿成,这些股涨势可以! 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累裁剪:王若云 开yun体育网

热点资讯